Czasami temat pieniędzy i zarządzania finansami bardzo negatywnie wpływa na nasze relacje i może je psuć. Przedstawiamy bardzo ciekawy sposób w jaki możesz zarządzać swoimi finansami dbając przy tym o Twoje relacje w związku, rodzinie, wśród przyjaciół i generalnie wśród ludzi, z którymi żyjesz.

Zacznijmy od tego, że zadamy sobie pytanie na co wydajemy pieniądze. Omówimy to na przykładzie podziału zaproponowanego w książce Małgorzaty i Wojciecha Nowickich.

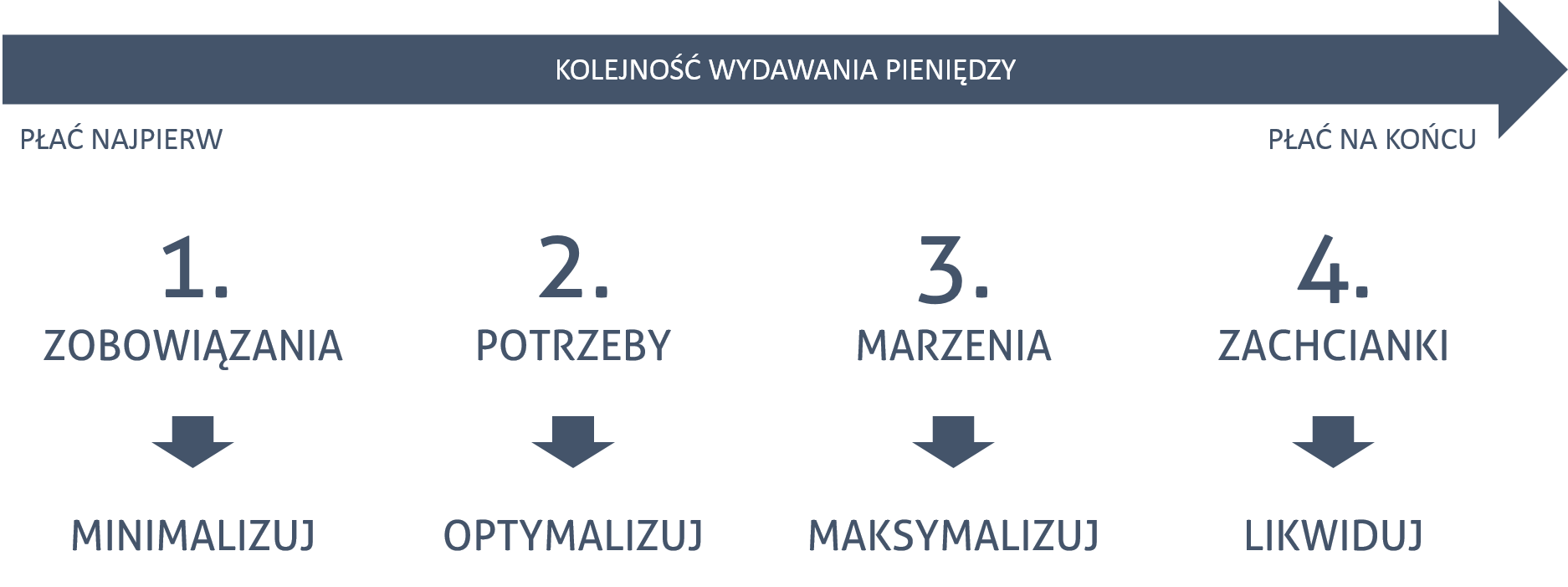

4 kategorie spraw, na które wydajemy pieniądze:

1. Zobowiązania – wszystkie Twoje wydatki, co do których zobowiązałeś/aś się, że będziesz je płacić, tzn. te, co do których obowiązuje Cię umowa, np. wydatki na telefon, media, czynsz, kredyty – inni ludzie nie tylko oczekują, że będziesz je płacić, ale Ty się do tego zobowiązałeś/aś podpisując umowę lub wynikają one z obowiązującego prawa, np. podatki

2. Potrzeby – wydatki na sprawy niezbędne dla Ciebie i osób, które masz na utrzymaniu, a więc np. żywność, samochód

3. Marzenia – sprawy, dla których żyjesz, np. edukacja Twoich dzieci, datki na cele charytatywne

4. Zachcianki – sprawy, które nie są Ci potrzebne i nie wynikają z Twoich przemyślanych marzeń i celów, np. wizyta w restauracji kiedy nie jesteś głodny, zakup drogiego samochodu, tylko po to, żeby sąsiad poczuł się gorzej, wydatki na lans i płytką rozrywkę

Więcej o tym, jak realizować angażującą edukację znajdziesz w tym podręczniku:

Więcej o tym, jak realizować angażującą edukację znajdziesz w tym podręczniku:

Jak Uczyć Skuteczności

Jak podejść do tych 4 kategorii?

1. Zobowiązania -> minimalizować – sprowadzać je do niezbędnego minimum. Czy na pewno musisz brać kredyt na zakup nowego telewizora, bo wtedy coś co jest Twoją zachcianką staje się Twoim zobowiązaniem. Branie każdego kredytu jest o wiele droższe niż oszczędzanie i jeśli nie musisz go brać (tzn. jeśli nie jest to Twoja potrzeba) – nie rób tego. Wzięcie kredytu warto rozważyć jedynie wtedy, kiedy dotyczy Twojej prawdziwej potrzeby (np. kredyt hipoteczny na zakup mieszkania) i nie możesz tego załatwić w inny sposób.

2. Potrzeby – optymalizować i planować – czyli wydawać pieniądze rozsądnie i sposób zaplanowany – przecież jesteś w stanie zaplanować jakie potrzeby pojawiają się w ciągu każdego miesiąca, z ewentualnym utworzeniem rezerwy na tzw. czarną godzinę

3. Marzenia – maksymalizować – przecież właśnie po to żyjesz, wszystkie inne pieniądze wydajesz bo musisz, a te wydajesz bo naprawdę chcesz (a nie nagle zachciałeś/aś), oczywiście ważne jest rozróżnienie spraw, które są Twoimi marzeniami, czyli czymś do czego dążysz, w co inwestujesz swoją energię i czas i co jest dla Ciebie bardzo ważne, a czymś, co jest tylko zachcianką, chwilową modą, lansem. Dlatego w tej kategorii umieścimy wydatki na rozwój swoich dzieci (np. jakieś zajęcia dodatkowe), dobrze spędzone wakacje budujące relacje i dające prawdziwy odpoczynek, datki na cele charytatywne, Twoją pasję, uprawianie sportu.

4. Zachcianki – likwidować – to są sprawy, które nie są Ci potrzebne, ale kupujesz je, bo nagle najdzie Cię ochota (właśnie dlatego przy samej kasie w supermarkecie leżą słodycze), bądź też chcesz komuś zaimponować – jeśli czasami przyjdzie Ci ochota za wydanie pieniędzy na coś, czego nie potrzebujesz, ale chcesz się pokazać, to odpowiedz sobie ba pytanie, czy to kim jesteś definiowane jest, przez to co posiadasz? Oczywiście kiedy jesteś z przyjaciółmi lub rodziną w środku lata na promenadzie w Ustce, to nie myśl o tym że lody to Twoja zachcianka i musisz ją zlikwidować, w takim przypadku te lody mogą być Twoją potrzebą, ponieważ po prostu jest gorąco, ale takie zwykłe lody mogą być również świetnym narzędziem do budowania relacji. Przypomnij sobie kiedy ostatni raz zaprosiłeś swoją żonę do kina albo na lodowisko? Czy w takim przypadku kino to zachcianka? Absolutnie nie.

Kolejność kategorii ma duże znaczenie. Najpierw wydajemy fundusze na zobowiązania, potem na potrzeby, a dopiero kiedy coś nam zostaje wydajemy je na marzenia i zachcianki. Ważne, żeby o tym pamiętać, ponieważ zmienianie tej kolejności może bardzo popsuć nasze relacje.

Oczywiście nasze marzenia powinny być dla nas najważniejsze, ale nic tak nie psuje relacji jak brak odpowiedzialności dlatego właśnie w pierwszej kolejności opłacamy nasze zobowiązania (które oczywiście staramy się maksymalnie minimalizować), a następnie potrzeby (oczywiście zoptymalizowane).

Kluczem do dobrego wydawania pieniędzy jest dobre rozróżnienie pomiędzy tymi kategoriami, a zwłaszcza zachcianek od potrzeb i marzeń.

Edukacja finansowa szczęśliwego dziecka

W poprzedniej lekcji obiecałem Ci również kilka słów o tym, jak uczyć dzieci podejścia do pieniędzy. Spełniam obietnicę:

1. Po pierwsze trzeba pokazać dziecku ten podział wydatków i nauczyć rozróżniać te 4 kategorię, z szczególny uwzględnieniem kategorii zachcianki, ponieważ większość wydatków dzieci i młodzieży zawiera się niestety w tej kategorii.

2. Po drugie: pewnie się zastanawiasz jak wysokie kieszonkowe dawać dziecku i czy może w ogóle dawać. Wydaje się, że jednak ważniejszą kwestią jest to, na które z tych 4 kategorii kieszonkowe jest wydawane, niż sama jego wysokość. Jeśli dajesz dziecku kieszonkowe tylko na zachcianki, to dla dobra Twojego dziecka dawaj my jak najmniej, ale jeśli np. nauczysz dziecko, że ze swojego kieszonkowego ma również pokrywać niektóre swoje potrzeby (np. zakup zimowej kurtki) lub marzenia (np. kurs tańca), to możesz dawać odpowiednio więcej kieszonkowego (a dziecko będzie wtedy też bardziej dbało to ową kurtkę, kiedy kupi je „za swoje” pieniądze niż za pieniądze mamy).

3. Po trzecie: naucz oszczędzać. Pokaż dziecku, że jak będzie w stanie przez kilka miesięcy odkładać swoje pieniądze, to będzie w stanie pozwolić sobie na zakup lepszej zabawki (oczywiście jeśli jest to marzenie, ponieważ jeśli była to tylko zachcianka, to pewnie po tych kilku miesiącach chęć zakupu przeminie). Osoby, które w dzieciństwie potrafiły odraczać gratyfikację (np. wolały zaczekać na dwa batoniki niż od razu dostać jeden), są w życiu bardziej wytrwałe i więcej osiągają.

4. Po trzecie: pokaż swoim dzieciom, że pieniądze nie biorą się z bankomatu, ale trzeba na nie zapracować, może np. zachęć dziecko do zainwestowania swojego kieszonkowego w zakup sekatora ogrodowego i pomaganie sąsiadom w podcinaniu żywopłotów. Bogaty Ojciec doradza swojemu dziecku, żeby przeznaczało pieniądze na aktywa, które będą owe pieniądze pomnażać (czyli np. ten sekator), niż na pasywa, które pieniędzy przynosić nie będą (np. zabawka).

5. Po piąte, ale najważniejsze: żyj tak, żeby temat pieniędzy nie był w życiu najważniejszy. Jeśli będziesz żył w przekonaniu, że pieniądze dają szczęście, że wszystko można kupić, będziesz się martwić o pieniądze, ciągle o nich rozmawiać, chwalić się jak to dużo zarabiasz albo narzekać że tak mało -> to Twoje dziecko będzie robić tak samo.

W dzisiejszej lekcji omówiliśmy temat wydawania pieniędzy, które buduje relacje, ale dlaczego by nie zarabiać pieniędzy w taki sam sposób? Dlatego w kolejnej lekcji zaproszę Was do przygody budowania wspólnego biznesu, który buduje relacje, pozwala na realizację rodzinnych lub przyjacielskich talentów i zmienia świat.

Zadanie po lekcji

Zanim przystąpisz do następnej lekcji, zachęcamy Cię do wykonania następującego zadania:

Zastanów się nad swoimi wydatkami z ostatniego tygodnia: ile z nich było Twoimi prawdziwymi potrzebami, ile pieniędzy przeznaczyłeś/aś na marzenia? ile pieniędzy straciłeś/aś na zachcianki?

Czy masz jakieś pomysły na zarządzanie swoimi funduszami, w taki sposób, żeby budowały one relacje lub conajmniej ich nie psuły? Zapraszam do dyskusji w komentarzach.

Wartosciowa lekcja, zwłaszcza, że zostały podzielone cele finansowania swojego życia. Oczywiście to co nieuniknione musimy płacić – tel, prąd, czynsz, podatki itp. Potrzeby są bardzo ważne, jednak można je trochę ograniczyć. Na marzenia można zbierać „do skarbonki”, wiem że to trudne, przynajmniej dla mnie. Kiedyś miałam wielkie Marzenie i bardzo kosztowne. Postanowiłam, że każdego mies będę odkładać pewna sumę pieniędzy do skarbonki, aż ubieram tyle ile potrzebowałam. Potraktowałam to jak zaciągnięcie dodatkowego kredytu i ustaliłam całkiem spore raty. Udało się, bo na ten cel zbierałam nie 5 lat a kilka mies.

Dziękuję za tą lekcję.

Odpowiednie, rozsądne dysponowanie środkami sprawi, że nauczymy się zarządzać środkami.